Rolowanie kontraktów - wszystko, co powinieneś wiedzieć

Rolowanie kontraktu na instrumentach CFD to proces przeniesienia otwartej pozycji na nowy kontrakt terminowy, gdy aktualny kontrakt zbliża się do daty wygaśnięcia. Wszyscy inwestorzy rynku kontraktów CFD powinni być świadomi, że niektóre instrumenty nie posiadają nieograniczonego terminu notowań. Chodzi głównie o kontrakty na indeksy oraz surowce.

Czym jest rolowanie pozycji na instrumentach?

Rolowanie instrumentów można porównać do procesu przedłużania ważności okresu wygasania danego kontraktu. To nic innego jak przejście z jednego kontraktu na drugi, który posiada dłuższy termin wygaśnięcia. Dzięki rolowaniu w OANDA TMS Brokers możesz utrzymywać swoją pozycję długoterminowo. Cechą charakterystyczną kontraktów CFD jest brak terminu wygaśnięcia, natomiast inwestor powinien wiedzieć, że instrument bazowy, na którym oparty jest CFD to często futures, który ulega takiemu procesowi.

Kontrakty na indeksy są rozliczane co kwartał, natomiast kontrakty na ropę wygasają co miesiąc.

Rolowanie kontraktów na surowce oraz indeksy

Dostępne w ofercie kontrakty CFD (kontrakty na różnice kursowe) nie posiadają terminu zapadalności. Oznacza to, że inwestor może „trzymać pozycję” długoterminowo, bez konieczności sprzedawania kontraktu i kupowania kolejnego z następnej serii. CFD odwzorowują notowania kontraktów terminowych, których konstrukcja jest nieco bardziej złożona. Jeśli więc inwestujemy na rynku nieregulowanym, powinniśmy przynajmniej wiedzieć, skąd bierze się przysłowiowa „rolka”, co oznacza i jakie niesie ze sobą konsekwencje.

CFD to kontrakty, których cena oparta jest o konkretny instrument bazowy. Mówiąc prościej, CFD śledzi notowania innego waloru. W ofercie OANDA TMS Brokers, jeśli inwestujemy na ropie WTI oznacza to, że kupujemy bądź sprzedajemy kontrakt CFD, który odzwierciedla notowany na giełdzie, wystandaryzowany kontrakt futures. A wchodząc w szczegóły, to futures ten pochodzi z amerykańskiej giełdy NYMEX (New York Mercantile Exchange).

Kontrakty futures, inaczej zwane derywatami, posiadają konkretny termin wygaśnięcia. Te pochodne oparte o cenę ropy i rozliczane są co miesiąc. Dla porównania, kontrakty futures na indeksy wygasają nieco rzadziej, bo co 3 miesiące. Zatem w roku mamy aż 12 nowych serii kontraktów na ropę oraz 4 serie kontraktów na niemiecki indeks DAX. Warto zatem wpisać sobie do kalendarza te terminy, mimo, że inwestujemy w CFD.

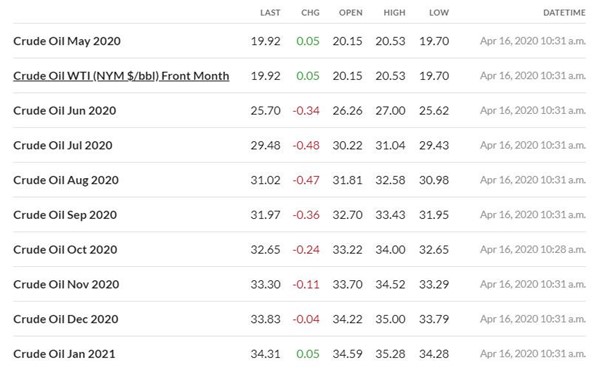

Wycena poszczególnych serii kontraktów futures na ropę WTI, giełda NYMEX, źródło marketwatch.com

Wygasanie kontraktów futures a kontrakty CFD - czy ja na tym zarobię?

Wygasanie kontraktów to elementarz każdego tradera, który inwestuje na rynku regulowanym. Jeśli inwestor chce nadal utrzymywać swoją pozycję na futures, jest zmuszony do „przesiadki” na kolejną serię. Oznacza to nic innego, jak zamknięcie pozycji na jednej serii i otwarcie jej ponownie na kolejnej serii, z dłuższym terminem realizacji. Cały taki proces nazywany jest rolowaniem. Jeśli trader nie zrobi całej tej operacji, wówczas jego pozycja zostanie automatycznie zamknięta w momencie wygaśnięcia danej serii futures. Inaczej wygląda sytuacja w przypadku inwestora zaangażowanego na rynku kontraktów CFD. Tutaj proces rolowania odbywa się automatycznie. Trader nie jest w żaden sposób angażowany. Wszystko za niego robi po prostu dom maklerski. Oczywiście każdy klient jest na bieżąco informowany o terminie rolowań.

Widzimy, że inwestując na kontraktach futures, inwestor nie zarobi na różnicy wynikającej z wyższej wyceny kontraktu kolejnej serii. Analogicznie będzie na rynku CFD. Różnica w wycenie instrumentu spowodowana „rolką” instrumentu bazowego wpłynie neutralnie na nasz wynik finansowy.

W przypadku różnic w kwotowaniach bieżącej serii i kolejnej kontraktu futures, rachunek inwestora zostanie obciążony lub uznany określoną kwotą.

Rolowanie kontraktu - co to dokładnie oznacza dla wyceny mojego rachunku? Przykład otwartej transakcji na ropie WTI.

Scenariusz 1. Pozycja długa, long, buy

W prezentowanym przykładzie dla jego przejrzystości pominięto koszt spreadu przy rolowaniu pozycji. Podane wartości rolowania są przykładowe.

W czwartek o 23:00 seria majowa na ropę WTI zamyka się po cenie 19,00 USD. Seria czerwcowa zamyka się po cenie 26 USD , SWAP = -7 USD

1. Klient posiada tylko długą pozycję na ropę WTI o wielkości 1 lota. Stan jego rachunku na 23:00 wygląda następująco:

Niezrealizowany zysk/strata = 2 000 zł

Swap = 0 zł

Łączny wynik otwartych pozycjach = 2000 zł

Wycena rachunku ( Kapitał ) = 20 000 zł

2. W czwartek po godzinie 23:00 na rachunku w pozycji SWAP zostanie zaksięgowana kwota SWAP w wysokości – 29 000 zł (-7 USD x 1000 baryłek x 1 lot x 4,15 USDPLN)

W wyniku tego, na chwilę wycena rachunku ( Kapitał ) zmieni się na – 9 000 zł.

3. W trakcie procesu rolowania ok 23:04 platforma do wyceny zrolowanej pozycji pobierze cenę zamknięcia z nowej – czerwcowej serii

4. W związku z tym , po zakończeniu rolowania , czyli ok 23:10, stan rachunku klienta na godzinę 00:05 będzie wyglądał następująco:

Niezrealizowany zysk/strata = 31 000 zł

Swap = - 29 000 zł

Łączny wynik otwartych pozycjach = + 2000 zł

Wycena rachunku ( kapitał ) = 20 000 zł

Uwaga! Zlecenia oczekujące, np. Stop loss lub Take profit: pozycja długa

Prosimy zwrócić szczególna uwagę na korektę zleceń oczekujących. TMS Brokers w procesie rolowania nie koryguje cen w zleceniach oczekujących (take profit, stop loss). Jeżeli chcą Państwo zachować ich sens ekonomiczny (realizacja zysku, ucięcie straty) zalecamy korektę cen o wartość SWAP (w tym przypadku o 7 USD).

Jeżeli do pozycji długiej z powyższego scenariusza było ustawione zlecenie Take profit z limitem 26,00, inwestor chcąc zachować jego ekonomiczny sens, powinien podnieść cenę w zleceniu oczekującym z 26 USD o wartość SWAP czyli do 33 USD.

Scenariusz 2. Pozycja krótka, short, sell

W prezentowanym przykładzie dla jego przejrzystości pominięto koszt spreadu przy rolowaniu pozycji. Podane wartości rolowania są przykładowe.

W czwartek o 23:00 seria majowa na ropę WTI zamyka się po cenie 19,00 USD. Seria czerwcowa zamyka się po cenie 26 USD , SWAP = -7 USD

1. Klient posiada tylko krótką pozycję na ropę WTI o wielkości 1 lota. Stan jego rachunku na 23:00 wygląda następująco:

Niezrealizowany zysk/strata = 2 000 zł

Swap = 0 zł

Łączny wynik otwartych pozycjach = 2000 zł

Wycena rachunku ( Kapitał ) = 20 000 zł

2. W czwartek po godzinie 23:00 na rachunku w pozycji SWAP zostanie zaksięgowana kwota SWAP w wysokości + 29 000 zł ( 7 USD x 1000 baryłek x 1 lot x 4,15 USDPLN

W wyniku tego, na chwilę wycena rachunku ( Kapitał ) zmieni się na 49 000 zł.

3. W trakcie procesu rolowania ok 23:04 platforma do wyceny zrolowanej pozycji pobierze cenę zamknięcia z nowej – czerwcowej serii

4. W związku z tym po zakończeniu rolowania, czyli ok 23:10, stan rachunku klienta na godzinę 00:05 będzie wyglądał następująco:

Niezrealizowany zysk/strata = - 27 000 zł

Swap = + 29 000 zł

Łączny wynik otwartych pozycjach = + 2000 zł

Wycena rachunku ( kapitał ) = 20 000 zł

Uwaga! Zlecenia oczekujące, np. Stop loss lub Take profit: pozycja krótka

Prosimy zwrócić szczególna uwagę na korektę zleceń oczekujących. TMS Brokers w procesie rolowania nie koryguje cen w zleceniach oczekujących (take profit, stop loss). Jeżeli chcą Państwo zachować ich sens ekonomiczny (realizacja zysku, ucięcie straty ) zalecamy korektę cen o wartość SWAP (w tym przypadku o 7 USD).

Jeżeli do pozycji krótkiej z powyższego scenariusza było ustawione zlecenie Stop loss po cenie 27,00, inwestor chcąc zachować jego ekonomiczny sens, powinien podnieść cenę w zleceniu SL z 27 USD o wartość SWAP czyli do 34 USD.

Nadchodzące oraz historyczne rolowania udostępniamy na stronie:

https://www.tms.pl/rolowania